«Росбанк» дезинформирует общественность о своих отношениях с валютными заёмщиками. его так называемые «индивидуальные условия», «помощь» и «оптимальное решение» не являются ни тем, ни другим, ни третьим

")

ОАО Акционерный коммерческий банк Росбанк (Москва) 4 февраля 2016 года предложил новую программу рефинансирования валютных ипотечных кредитов, сказала пресс-служба банка.

Комментарий: формально, банк отправился на встречу заёмщикам. Он кроме того дал согласие мало скостить долг отдельным категориям. Одной категории банк устанавливает особый курс конвертации задолженности из зарубежной валюты в рубли в размере, достаточном для понижения задолженности в рублёвом эквиваленте по курсу Банка России USD/EUR/RUR на дату проведения рефинансирования на 30%, но не более 1,8 млн рублей от размера совокупной задолженности по главному долгу.

Второй категории банк устанавливает особый курс конвертации задолженности из зарубежной валюты в рубли в размере, достаточном для понижения задолженности в рублёвом эквиваленте по курсу Банка России USD/EUR/RUR на дату проведения рефинансирования на 20%, но не более 1,2 млн рублей от размера совокупной задолженности по главному долгу. При рефинансировании на указанных условиях ставка по кредиту в рублях устанавливается в размере 12% годовых.

FinNews.ru поинтересовался у валютных заёмщиков, что они думают по поводу нового предложения банка. Вот, что они ответили:

18 января 2016 года, в ходе встречи заёмщиков с представителями Росбанка И.Шкляром, А.Сокольским и Е.Спиридоновой, последние сказали, что Росбанк по поручению Дмитрия Олюнина и в ответ на бессчётные коллективные и личные письма заёмщиков, и организуемые ими демаршы, готовит новую программу рефинансирования.

Возможно, тут стоит упомянуть о том, что и письма, и акции заёмщиков высказывали крайнюю степень их возмущения фактами получения от Росбанка в 2015 году заведомо невыполнимых условий рефинансирования, каковые в любых ситуациях сопровождались уклонением банка от последующего диалога с заёмщиками. Подобные события всецело противоречили публичным заявлениям Дмитрия Олюнина, и стали причиной тому, что заёмщики при всем собственном жажде не смогли пройти процедуру рефинансирования.

На встрече 18 января 2016 года представители Росбанка объявили, что они делегированы Дмитрием Олюниным, и по требованию заёмщиков озвучили от его имени последовательность параметров подготавливаемой программы рефинансирования:

– любой заёмщик возьмёт личные предложения;

– предложения предполагают льготный курс конвертации, приближенный к курсу на 01.10.2014, рекомендованному ЦБ;

– для каждого заёмщика будет создано пара других вариантов личных предложений;

– по окончании получения этих вариантов каждому заёмщику гарантируется право сделать встречные предложения и обсудить их в формате диалога на встрече с уполномоченным лицом банка, важным за принятие ответов (не исполнителем);

– инициативной группе заёмщиков в начале Февраля гарантируется коллективная встреча с Дмитрием Олюниным.

Потом, 4 февраля 2016 года на ряде и официальном сайте Росбанка СМИ была опубликована новая программа рефинансирования, а 5 февраля началась ее рассылка на электронные адреса заёмщиков.

Наряду с этим Дмитрий Олюнин заявил СМИ, что программа призвана оказать помощь валютным ипотечным заёмщикам и предусматривает прощение 30% долга социально уязвимым категориям населения. А Алекси Лакруа прокомментировал данную программу на сайте Росбанка, как создание личных условий сходу для нескольких категорий клиентов, разрешающих поделить валютные риски между страной, заёмщиками и банком, а самим заёмщикам – отыскать оптимальное решение вопроса валютной ипотеки.

На первый взгляд звучит обнадеживающе и многообещающе, не правда ли? Неужто нашёлся хотя бы один социально важный банк, что умерил собственные денежные аппетиты, и попытался учесть жизненные неприятности собственных долгих добросовестных клиентов, спровоцированные не поддающимися прогнозу политическими и экономическими страновыми факторами?

Давайте не будем гадать, а разберём на цифрах, как столь обширно и позитивно освещаемая программа способна оказать помощь заёмщикам. Заберём как пример семью одного из валютных ипотечных заёмщиков, отнесённую самим Росбанком к социально уязвимой категории.

В разглядываемом примере залоговым имуществом согласно соглашению валютной ипотеки с Росбанком выступает2х-комнатная квартира неспециализированной площадью 51 кв.м. в панельном доме в СЗАО Москвы, район Митино (за МКАДом), с текущей рыночной ценой 7,5 млн. рублей. Эта квартира есть местом прописки и единственным жильём для семьи из 3 человек: 2 взрослых и ребёнок–калека с диагнозом ранний детский аутизм (серьёзная форма по шкале АТЕК). В семье трудится лишь один взрослый.

Второй, в силу изюминок неврологического статуса ребёнка, всегда находится рядом с ним, организуя уход и реабилитацию. По сути, эти обязанности являются его работой. Семья несёт жизненно нужные затраты по интенсивной реабилитации ребенка, составляющие большую часть ежемесячного дохода, возможности роста которого в текущих экономических условиях отсутствуют.

в течении всего 2015 года семья много раз информировала Росбанк о собственном сложном жизненном профиле, и о необходимости на деле направляться публичным заявлениям Дмитрия Олюнина и подготовить для неё денежно выполнимые личные условия рефинансирования. К сожалению, все обращения семьи игнорировались.

5 февраля 2016 года семья получила от Росбанка письменное предложение следующего содержания:

В случае если заёмщик, имеющий особенные социальные факторы, подходит под условия программы помощи АИЖК, банк прощает 30% главного долга, вычисленного по текущему курсу ЦБ на дату рефинансирования, но не более 1,8 млн. рублей. Ставка по кредиту в рублях устанавливается в размере 12% годовых. Срок рублевого кредита устанавливается лично, исходя из платежной способности заёмщика по предоставленным документам.

Подать заявление на участие в особой программе рефинансирования возможно во время действия данной программы с 5 февраля до 31 марта 2016 года. Перевод в рубли будет производиться по личному курсу, что будет выяснен расчётным путём в следствии дисконтирования курса ЦБ РФ на дату сделки, путём заключения нового кредитного соглашения с целевым применением: погашение валютного кредита. Банк рефинансирует лишь главный долг (в т.ч. просроченный).

Текущие проценты с прошедшей плановой даты платежа, и просроченные проценты (при их наличии) на сделке уплачиваются за счёт собственных средств.

В переводе на бытовой язык данное предложение свидетельствует следующее:

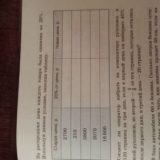

Сейчас главной долг заёмщика в пересчёте в рубли по текущему курсу ЦБ образовывает 11 850 000 рублей. Потому, что 30% главного долга равны 3,5 млн. рублей и превышают установленный Росбанком лимит в 1,8 млн. рублей, по факту банк готов забыть обиду лишь 1,8 млн. рублей либо 15% главного долга. Прощаемые Росбанком 1,8 млн. рублей включают 0,6 млн. рублей, каковые будут ему компенсированы из АИЖК.

Так, сам Росбанк прощает заёмщику только 1,2 млн. рублей либо 10% главного долга. По окончании прощения 1,8 млн. рублей, главный долг заёмщика составит 10 млн. рублей, что на 2,5 млн. рублей выше рыночной стоимости квартиры, и исходя из этого так же, как и прежде противоречит экономической сути ипотеки.

Появляется честный вопрос, как Росбанк выяснил и учёл в собственных расчётах рыночную цена квартиры? Заёмщику эта информация не раскрывается. Он по большому счету никак не имеет возможности проверить актуальность, адекватность и аккуратность банковских расчётов.

Прощение 1,8 млн. рублей главного долга в сочетании с предлагаемой ставкой 12% годовых разрешит заёмщику снизить собственный ежемесячный платёж с 138 тыс. рублей до 132 тыс. рублей.

Возможно, заёмщик сделал неверный расчёт, спросите вы? Так как Алекси Лакруа говорит об оптимальном ответе вопроса валютной ипотеки. А мы в Российской Федерации склонны доверять публичным заявлениям.

Но разве можно считать помощью фиксацию ежемесячного рублёвого платежа в отношении маленькой двушки, расположенной за МКАДом, на уровне 132 тыс. рублей? Увы, тут нет никакой неточности, потому, что график текущих платежей по новой программе заёмщик взял с корпоративного электронного адреса сотрудника Росбанка. Тяжело сообщить, из-за чего Алекси Лакруа вычисляет таковой вариант оптимальным.

Возможно, такая оценка с его стороны основывается на личном опыте, купленном во Франции.

Чтобы получить данную так именуемую льготу, семье нужно выполнить сходу 3 условия:

1) доходить под программу помощи АИЖК – у заёмщика нет 100% уверенности;

2) выплатить на дату рефинансирования за счёт собственных средств просроченные и срочные проценты, каковые сейчас составляют 216 тыс. рублей, – у заёмщика нет собственных средств в таком размере;

3) иметь платежеспособность, достаточную для выплаты ежемесячных текущих платежей, – заёмщик заведомо не может уплачивать Росбанку 132 тыс. руб. каждый месяц.

В случае если семья не делает хотя бы одно из указанных условий, то, в соответствии с информации с сайта Росбанка, она, например, может воспользоваться льготными условиями рефинансирования кредитов по ставке 11% годовых, при которых её ежемесячный платёж за ту же двушку возрастёт с 138 тыс. рублей до 148 тыс. рублей.

А сейчас давайте посмотрим на примере всё той же семьи, в какой пропорции валютные риски делятся между страной, заёмщиком и банком.

Неспециализированный валютный риск согласно соглашению образовывает 5 850 000 рублей, а также: 4 350 000 рублей – превышение рублёвого эквивалента главного долга над текущей рыночной ценой квартиры; 1 500 000 рублей – начальный взнос согласно соглашению валютной ипотеки.

Новая программа Росбанка предполагает деление данного риска в следующей пропорции:

АИЖК –600 000 рублей либо 10%;

Банк – 1 200 000 рублей либо 21%;

Заемщик – чуть более 4 000 000 рублей (5 850 000 рублей – 600 000 рублей – 1 200 000 рублей) либо 69%.

Отметим, что речь заходит о социально уязвимой семье. Тогда какое же распределение программа даёт всем остальным? В полной мере быть может, что сам Росбанк и государство находят такое распределение честным.

Но у отечественного заёмщика оно не может позвать ничего, не считая сильного шока, потому, что на дату получения валютного ипотечного кредита заёмщик думал, что живёт в социальном стране, обеспечивающем стабильность национальной валюты и право гражданина на жилище. Стране, которое бы не допустило выпуск на рынок социально страшного кредитного продукта.

В случае если отечественный заёмщик заблуждался, то тогда в самый раз переписать Конституцию РФ. И сделать это задним числом, дабы национальные конституционные обеспечения не распространялись на дату получения заёмщиком валютной ипотеки.

По имеющимся у нас сведениям, новая программа не решает неприятностей большинства заёмщиков и по факту свидетельствует, что ни одно из обещаний, данных заёмщикам 18 января 2016 года от имени Дмитрия Олюнина, выполнено не было, в частности:

– предложение не есть личным – личным есть состояние расчётов в рамках каждого договора валютной ипотеки;

– банком предложено списание части главного долга, эквивалентное переводу остатка задолженности из зарубежной валюты в рубли по курсу, что в 1,5-2 раза превышает советы ЦБ;

– банк сделал каждому заёмщику единственное предложение;

– сотрудники банка, озвучившие личные предложения по телефону, подчернули, что ответ банком уже принято без какого-либо диалога с заемщиками, и оно окончателен.

На фоне отличия фактических действий Росбанка от обещанных у заёмщиков имеются обоснованные подозрения, что текущие личные предложения были ориентированы не на практическое решение проблемы валютной ипотеки, а только на митинг мнимой активности для ЦБ РФ, что пару дней назад озвучил собственные намерения решать проблему в ручном режиме.

Январские коммуникации с Росбанком и их итог в виде новой программы только усилили чувство заёмщиков о том, что:

– первые лица Росбанка делают публичные заявления, призванные повысить репутацию банка, но не отвечающие фактическому состоянию дел;

– в первостепенную задачу любого делегата со стороны Росбанка входит намеренное затягивание вопроса рефинансирования, маскирующее подлинное намерение банка покинуть всё, как имеется;

– все решения, принимаемые Росбанком, диктуются французскими акционерами, каковые по непонятной обстоятельству принимают россиян и долгих добросовестных клиентов банка только в качестве денежных доноров;

– несколько SG совсем сознательно осуществляет геноцид граждан РФ, являющихся клиентами Росбанка и банка Дельтакредит, как часть французских санкций против РФ.

Согласно точки зрения инициативной группы заёмщиков, новая программа разрешит решить проблему валютной ипотеки не более чем 3-5% заёмщиков, т.е. её потенциальная результативность значительно ниже, чем Росбанк желает показать собственной PR-кампанией.

Инициативная несколько заёмщиков Росбанка "настойчиво попросила" организовать обещанную банком коллективную встречу с Дмитрием Олюниным, на которую кроме этого пригласить Алекси Лакруа.

Заёмщики требуют от первых лиц Росбанка объяснений:

– из-за чего в очередной раз обещания управления Росбанка были грубо нарушены;

– будут ли будущие коммуникации с Росбанком так же основываться на подтасовках и лжи вместо конструктивного общения;

– из-за чего Росбанк трактует понятие диалог как озвучивание клиентам единых и заведомо невыполнимых предложений, не оставляя за клиентами права вносить в них трансформации;

– из-за чего клиенты в неподконтрольных им условиях российского финансового кризиса прекратили воображать для Росбанка высшую корпоративную сокровище.

Требование заёмщиков относительно организации встречи с первыми лицами Росбанка до сих пор остается без ответа, что выглядит как минимум необычным, с учётом активного афиширования банком льготного характера снова предложенной программы. Вам имеется чего опасаться, господа? Либо вы продолжаете следовать традиции проигнорировать собственных клиентов?

Финиш ответа заёмщиков.

Получается, что банк, обширно раструбив о собственных якобы льготных предложениях, якобы личных условиях, якобы оптимальных ответах, попросту дезинформировал общественность. Предложения банка не являются ни льготными, ни личными, ни оптимальными. Росбанк попытался снизить собственный вклад в решение проблемы обвального падения курса рубля до минимума.

И ему это удалось. Главное бремя решения проблем так же, как и прежде лежит на самих валютных заёмщиках.

Росбанк ведёт себя со собственными клиентами, как самый настоящий средневековый ростовщик Шейлок из очень способного произведения Уильяма Шекспира Венецианский торговец (кому лень просматривать, смогут взглянуть одноимённый фильм 2004 года). В этом произведении некоторый иудейский ростовщик Шейлок внёс в кредитный соглашение следующий пункт – при неуплаты по долгу, он в праве на фунт мяса должника как возможно ближе к сердцу.

И в то время, когда дело должника рассматривалось в суде, Шейлок явился в том направлении с весами и ножом, дабы прямо в том месте взять собственное мясо. За 400 лет ничего не изменилось. Современные банкиры желают не просто обобрать собственных заёмщиков до нитки.

Они не останавливаются перед тем, дабы разорить их, и выкинуть их из единственного жилья.

Современным банкирам стоит взглянуть, чем закончился суд Шейлока над собственным должником: Ты желаешь правосудья? Его возьмёшь больше, чем хочешь. В случае если банкиры не умерят собственные аппетиты, данный суд может оказаться пророческим.